Você provavelmente não pensa muito nos chips de memória que vivem dentro do seu celular. Eles ficam lá, invisíveis, cuidando silenciosamente dos seus aplicativos, das suas fotos e do sistema operacional.

Mas em 2026 esses componentes discretos se tornaram o centro de uma crise que pode encarecer o seu próximo smartphone, reduzir as opções disponíveis nas prateleiras e colocar alguns fabricantes em uma posição financeira bastante delicada.

O que chama atenção é que a causa não veio de uma falha de engenharia, nem de uma catástrofe que destruiu fábricas. Veio de um lugar bem mais inesperado: a corrida global pela inteligência artificial está Roubando a Memória do Mercado.

As grandes empresas de tecnologia que constroem os imensos centros de dados necessários para treinar e executar modelos de IA estão consumindo memória em volumes que a indústria de semicondutores nunca havia visto. E a capacidade de produção que seria destinada à memória convencional dos smartphones está sendo redirecionada para atender a essa demanda colossal.

A TrendForce, empresa de pesquisa de mercado especializada em semicondutores, sediada em Taiwan e com décadas de atuação na análise da indústria de chips, divulgou projeções que pintam um cenário preocupante para o mercado de smartphones em 2026: queda de 10% nas remessas globais no cenário base e até 15% no cenário pessimista, em comparação com 2025.

Já a IDC, outra referência global em pesquisa de mercado tecnológico, foi ainda mais direta e prevê uma contração de 13% nas vendas globais, o que reduziria o mercado de 1,26 bilhão de unidades em 2025 para cerca de 1,1 bilhão em 2026.

Nabila Popal, Diretora Sênior de Pesquisa da IDC, resumiu o tamanho da crise em uma declaração que parou o setor: “As tarifas e a crise da pandemia parecem uma piada em comparação com isso.

O mercado de smartphones testemunhará uma mudança sísmica até o fim desta crise, em tamanho, preços médios de venda e cenário competitivo. Não esperamos que a situação melhore antes de meados de 2027, pelo menos.” (IDC, via Bloomberg, fevereiro de 2026)

O que é DRAM e por que ela é indispensável em qualquer smartphone

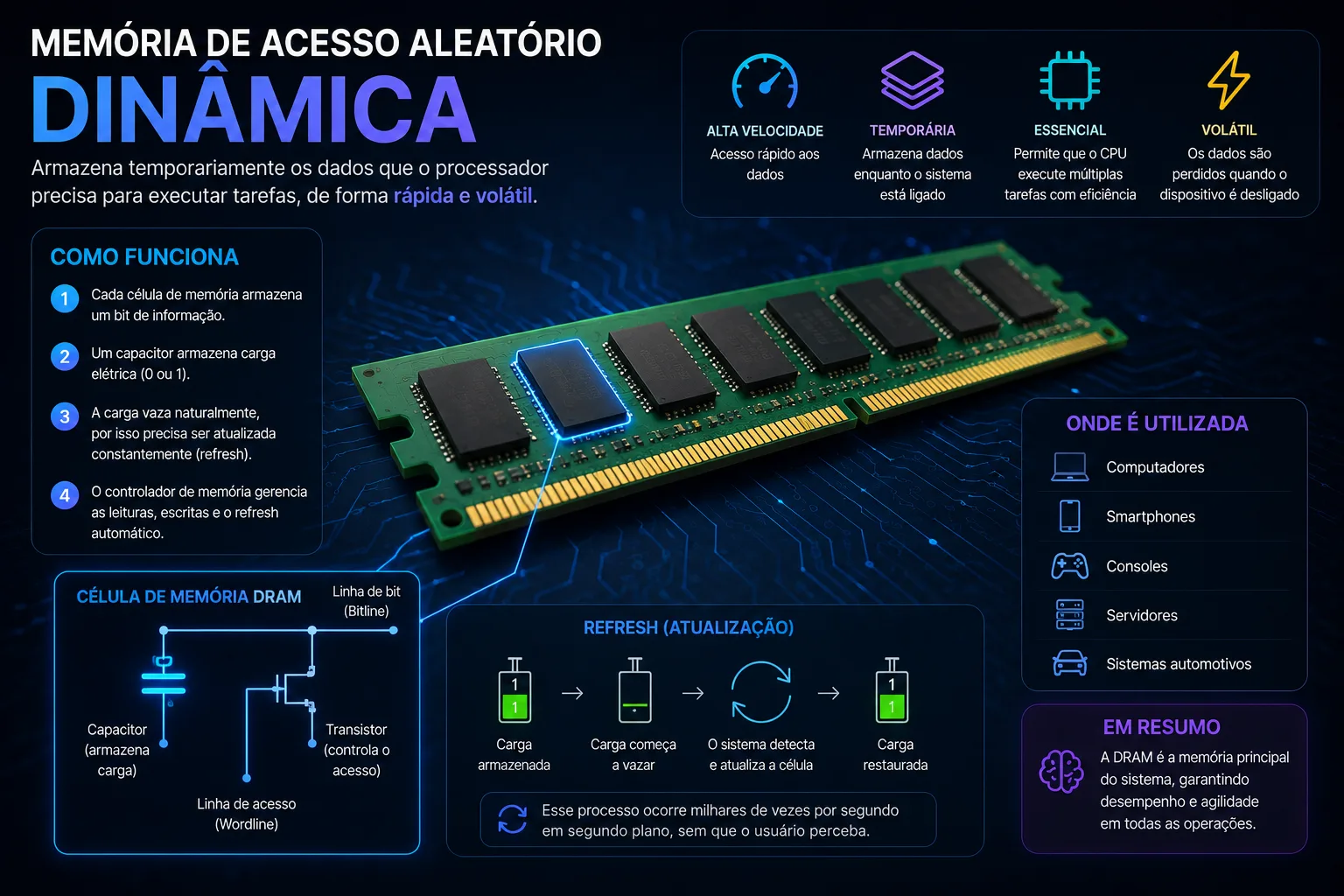

Para entender o tamanho do problema, é preciso primeiro entender o que é a DRAM e por que ela simplesmente não pode ser eliminada de nenhum dispositivo móvel moderno.

A DRAM, sigla em inglês para Dynamic Random-Access Memory, que em português significa Memória de Acesso Aleatório Dinâmica, é o tipo de memória RAM utilizado em praticamente todos os computadores e smartphones do mundo.

É ela a responsável por manter os dados que o processador está usando ativamente naquele momento: os aplicativos abertos, o sistema operacional em execução, as páginas do navegador carregadas.

Quando você abre um aplicativo, os dados dele saem do armazenamento permanente e vão para a DRAM, onde o processador pode acessá-los de forma quase instantânea.

Sem DRAM, um smartphone simplesmente não funciona. Pode-se debater a quantidade ideal, a velocidade necessária ou o tipo mais eficiente, mas eliminar esse componente é impossível. Isso torna cada celular fabricado no mundo dependente de um fornecimento contínuo e estável desse chip.

Por Que a Amazon Não Permite Que 13 Modelos Antigos do Kindle Acessem Livros Novos

Snapdragon 4 Gen 5 e 6 Gen 5: GPU+77%, Wi-Fi 7 e Jogos a 90fps, mas Memória Regride e USB Piora

Bateria de Silício Carbono: Como Funciona, Vantagens e por que Ela Está Mudando os Smartphones

MediaTek Dimensity 7500: O Novo Rei dos Celulares Intermediários com CPU Arm C1 e Poder de Inteligência Artificial

O segundo componente de memória essencial em um smartphone é a NAND flash, que funciona como o armazenamento permanente do aparelho.

É nela que ficam o sistema operacional, todos os aplicativos instalados, as fotos, os vídeos e tudo que precisa permanecer salvo mesmo depois que o celular é desligado. Enquanto a DRAM é volátil, ou seja, perde seus dados sem energia, a NAND mantém tudo intacto. Por isso o seu smartphone tem 128 GB, 256 GB ou 512 GB de armazenamento, dependendo do modelo.

Como a Inteligência Artificial está Roubando a Memória dos celulares

O ponto central de toda essa crise está em um detalhe técnico que poucas pessoas fora da indústria conhecem: os chips de DRAM convencional, usados nos smartphones, e os chips de HBM, a versão de alto desempenho da DRAM criada especificamente para hardware de inteligência artificial, são fabricados nas mesmas fábricas, pelos mesmos fabricantes, usando processos de produção muito parecidos.

O HBM, sigla para High Bandwidth Memory, traduzida como Memória de Alta Largura de Banda, é um tipo especializado de memória projetada para trabalhar junto com os poderosos processadores gráficos usados em IA. Diferente da DRAM convencional, organizada em chips planos, o HBM empilha múltiplas camadas de memória verticalmente, como os andares de um prédio.

Essas camadas são conectadas por estruturas chamadas de Vias de Silício Transpassantes, canais verticais gravados no interior do silício de cada camada que permitem a transmissão de dados entre elas. Esse empilhamento permite transferir muito mais dados por segundo do que qualquer memória convencional consegue alcançar, algo essencial para treinar e executar os grandes modelos de linguagem e outras aplicações de IA.

O crescimento da inteligência artificial generativa desencadeou uma escassez estrutural no mercado global de DRAM. Fabricantes como Samsung e SK Hynix estão realocando até 40% de sua capacidade avançada de produção para a memória especializada voltada à IA. Esse redirecionamento deixou os mercados de eletrônicos de consumo, como o de PCs e smartphones, em situação de racionamento real de fornecimento.

Para entender melhor essa equação, vale explicar o que é um wafer: trata-se de uma fatia circular de silício ultrapuro, com espessura menor que um milímetro, sobre a qual dezenas ou centenas de chips são gravados ao mesmo tempo durante o processo de fabricação.

É a unidade básica de qualquer fábrica de semicondutores. Cada wafer processado pode se transformar em centenas de chips de memória comuns para smartphone, ou apenas em alguns poucos chips HBM de alto valor para uso em inteligência artificial.

E aqui está o problema traduzido em números concretos: fabricar HBM exige aproximadamente o dobro da área de wafer em comparação com a DRAM convencional para a mesma capacidade de armazenamento.

Além disso, os índices de aproveitamento da produção ficam entre 50% e 60%. Na prática, cada chip de memória de alto desempenho para IA consome o espaço equivalente ao de três a quatro chips de memória RAM convencional para smartphones.

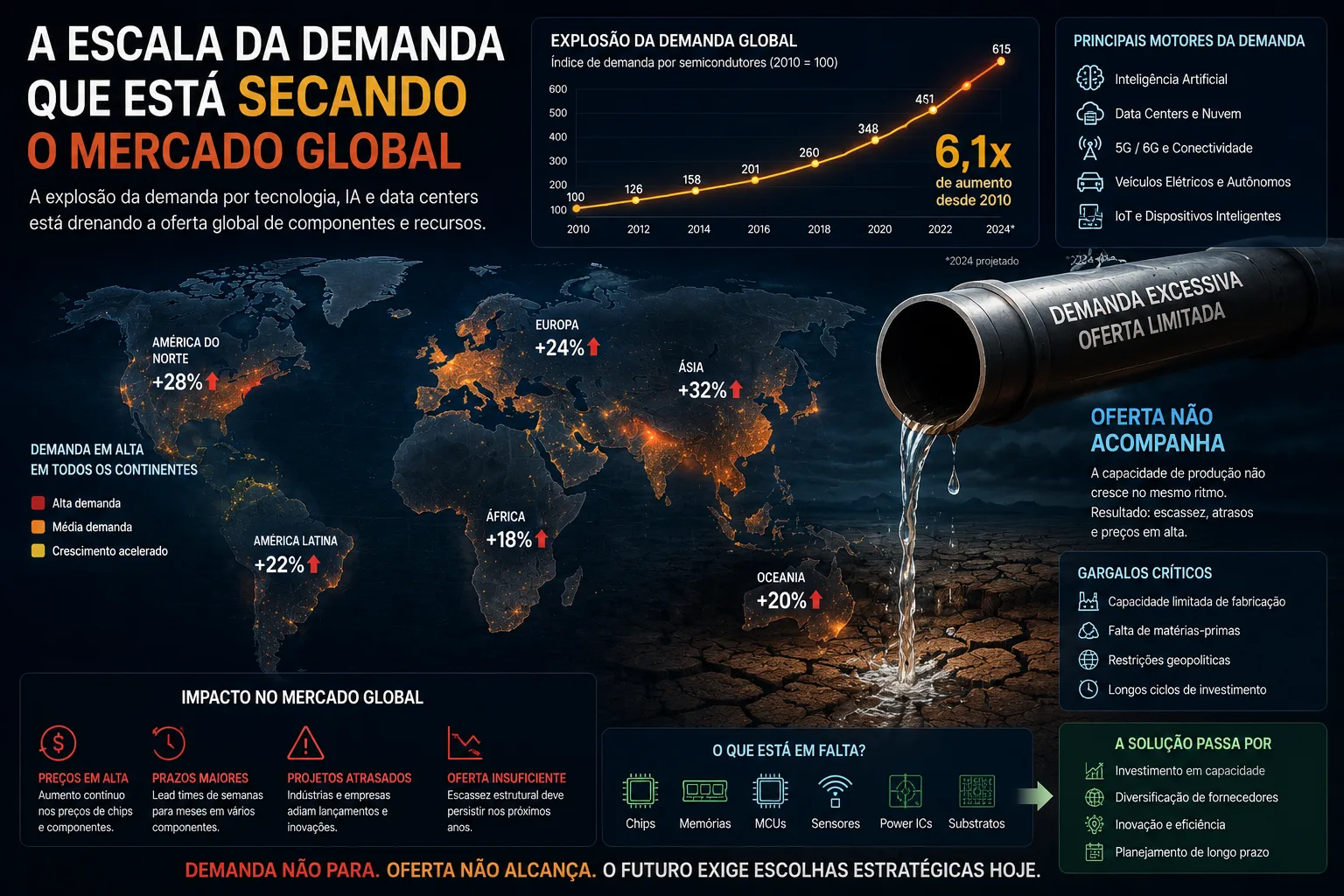

A escala da demanda que está secando o mercado global

Para ter uma noção do tamanho da demanda que está causando toda essa pressão, é preciso entrar no universo das grandes empresas que constroem a infraestrutura de IA ao redor do mundo.

Os chamados hiperescaladores de IA, termo do setor para designar empresas como Google, Microsoft, Amazon e Meta, são organizações que constroem infraestruturas de computação em nuvem de escala planetária para atender às necessidades crescentes da inteligência artificial.

Dentro dos imensos centros de dados dessas empresas, cada servidor dedicado à IA consome quantidades enormes de memória HBM.

A dimensão da demanda fica clara em um número relatado pelo setor: o projeto Stargate, da OpenAI, poderia demandar 900 mil wafers de DRAM por mês, o que equivaleria a cerca de 40% de toda a produção global do componente.

Para efeito de comparação, a SK Hynix produz em torno de 160 mil wafers de HBM por mês, e a Samsung está em patamar similar. Mesmo que a capacidade total de ambas as empresas fosse destinada exclusivamente à OpenAI, ainda assim não seria suficiente para atender a esse único cliente.

A TrendForce estima que os investimentos das oito maiores empresas de computação em nuvem cresceram 65% em 2025 em relação a 2024. Para 2026, a projeção é de que esses gastos superem US$ 600 bilhões, o equivalente a aproximadamente R$ 3,42 trilhões na cotação atual, representando novo crescimento de 40% sobre o ano anterior.

O reflexo nos preços já é visível e pesado. Os valores da DRAM convencional saltaram entre 55% e 60% em um único trimestre, no final de 2025. Com alta acumulada de 50% ao longo de 2025 e nova elevação de até 70% projetada para 2026, os preços podem quase dobrar em relação a dois anos atrás até meados de 2026.

O impacto direto no custo de fabricação dos smartphones

A mudança na composição dos custos de fabricação de um smartphone em 2026 é talvez o dado mais revelador de toda essa situação.

Historicamente, os componentes de memória, somando DRAM e armazenamento NAND, representavam entre 10% e 15% da BOM total de um smartphone médio. A BOM, sigla do inglês Bill of Materials, é simplesmente a lista de materiais: o custo somado de todos os componentes necessários para fabricar uma unidade de um produto.

Quando a memória representa 10% da BOM e seu preço sobe 50%, o custo total de fabricação sobe apenas 5%, uma variação que a maioria das empresas consegue absorver sem grandes problemas.

O cenário de 2026 é completamente diferente. A participação da memória na BOM de um smartphone subiu para 30% a 40%. Quando a memória representa 35% do custo total de fabricação e seu preço sobe 70%, o custo do aparelho aumenta cerca de 24%. Para um fabricante que trabalha com margens de hardware de apenas 5%, como muitas marcas chinesas fazem por estratégia corporativa declarada, esse número simplesmente não fecha.

Quem sai ganhando e quem sai perdendo nessa crise

Os efeitos da escassez não serão iguais para todos os fabricantes. Existem vantagens estruturais que colocam algumas empresas em posição muito mais confortável do que outras para atravessar esse período turbulento.

A vantagem da Samsung: fabricar o que usa

A Samsung Electronics é o único grande fabricante de smartphones que também é um dos maiores produtores de memória do planeta. Essa integração vertical, em que a empresa fabrica internamente os componentes que utiliza em seus próprios produtos, representa uma vantagem competitiva enorme no contexto atual de escassez.

A Samsung pode transferir memória entre suas próprias divisões a custos internos que não refletem os preços inflacionados do mercado aberto.

Enquanto os concorrentes precisam comprar no mercado spot, pagando os valores elevados impostos pela escassez, a divisão de smartphones da Samsung pode receber chips da própria divisão de semicondutores a preços que refletem o custo de produção interno.

Em momentos de escassez crítica, a empresa também tem a opção de priorizar o fornecimento para si mesma em detrimento dos clientes externos.

A Apple e a fidelidade que protege as margens

A Apple tem uma proteção de natureza diferente: a disposição histórica de seus consumidores para pagar preços altos por um produto que consideram premium. Os iPhones já são posicionados como artigos de alto valor, e sua base de usuários é consistentemente menos sensível a variações de preço do que a maioria dos compradores de dispositivos Android.

A Apple historicamente prioriza margem de lucro sobre volume de vendas. Se os custos de memória subirem, a empresa tem espaço para repassar parte desse aumento ao consumidor sem perder vendas de forma proporcional. A empresa opera com margens operacionais características entre 38% e 40%, o que oferece um fôlego financeiro que a maioria dos concorrentes simplesmente não tem.

Vale mencionar que a Apple não está completamente imune. Um relatório recente indicou que a empresa está pagando à Samsung o dobro do preço pelos chips de memória LPDDR5X necessários para a produção do iPhone 17. O LPDDR5X é a versão mais recente da memória de baixo consumo de energia usada em smartphones de alto desempenho, desenvolvida para oferecer maior velocidade com menor gasto energético.

Durante a teleconferência de resultados de janeiro de 2026, o CEO Tim Cook reconheceu que os aumentos nos preços da memória tiveram um impacto mínimo nas margens do trimestre de festas de 2025, mas que a empresa espera um impacto um pouco maior no primeiro trimestre de 2026.

Os fabricantes chineses: onde a crise vai doer mais

O cenário mais difícil é o dos fabricantes que constroem suas estratégias de mercado em torno de oferecer especificações elevadas a preços acessíveis. Xiaomi, Realme, OPPO, vivo e outras marcas chinesas dependem fundamentalmente de custos de componentes previsíveis e de margens de lucro apertadas para manter sua proposta de valor.

A Xiaomi, por exemplo, operou historicamente com margens de hardware de apenas 5% ou menos como parte de sua filosofia corporativa declarada. Com os custos de memória subindo 70% e a memória representando 35% do custo total de fabricação, a conta simplesmente não fecha.

A empresa enfrenta duas opções igualmente difíceis: repassar o aumento aos consumidores nos mercados mais sensíveis a preço do mundo, como Índia, Sudeste Asiático, América Latina e África, arriscando perder vendas; ou absorver os custos e trabalhar com margens negativas, algo insustentável no longo prazo.

A IDC aponta que os smartphones Android de entrada e médio porte serão os mais afetados pelo encarecimento da DRAM, justamente porque é nesses segmentos que a memória representa uma fatia maior do custo final do produto e onde as margens de tolerância financeira são menores.

Samsung anuncia produção em massa do HBM4 e acelera a corrida pela liderança em chips de IA

Em fevereiro de 2026, a Samsung fez um anúncio relevante para toda a indústria: o início da produção em massa do HBM4, a quarta geração de sua memória de alta largura de banda voltada à inteligência artificial. A empresa descreveu o movimento como um avanço que a posiciona à frente dos concorrentes.

“Esta conquista representa uma novidade pioneira no setor e nos garante uma posição de liderança antecipada no mercado estratégico de HBM4”, afirmou a Samsung em comunicado oficial à imprensa.

O HBM4 é fabricado sobre o processo de produção mais avançado disponível na Samsung, chamado internamente de 1c DRAM, que representa a quinta geração de nós de processo de 10 nanômetros da empresa.

Um nó de processo de 10 nanômetros refere-se à dimensão das menores estruturas gravadas no silício durante a fabricação: quanto menor esse número, mais transistores cabem no mesmo espaço e mais eficiente é o chip resultante. Os primeiros lotes já foram enviados a clientes estratégicos para validação e integração.

Song Jai-hyuk, Diretor de Tecnologia da Samsung Device Solutions, a divisão de semicondutores da empresa, afirmou durante a conferência Semicon Korea que o feedback inicial dos clientes que já receberam e testaram os primeiros lotes do HBM4 classificou o desempenho técnico como “muito satisfatório”, validando os investimentos realizados em pesquisa e desenvolvimento.

A Nvidia, atualmente a empresa de maior valor de mercado do mundo em função da demanda por suas GPUs para IA, é esperada como um dos principais clientes da Samsung para o HBM4.

A corrida entre Samsung e SK Hynix para ser a primeira a qualificar o produto para a Nvidia foi intensa: a Samsung anunciou a produção em massa antes da rival, mas a SK Hynix detém atualmente a maior parcela das alocações de HBM4 da Nvidia, estimada em cerca de 60% do total contratado.

As projeções para o setor de memória são de crescimento sem precedentes. A TrendForce prevê que as receitas globais da indústria de chips de memória chegarão a US$ 840 bilhões, o equivalente a aproximadamente R$ 4,79 trilhões na cotação atual, até 2027.

Para ter uma referência clara do que esse número representa: em 2024, as receitas totais do setor foram de aproximadamente US$ 130 bilhões. Praticamente todo esse crescimento incremental é atribuído diretamente à demanda por memória HBM para aplicações de inteligência artificial.

As tecnologias que chegam logo depois do HBM4

A Samsung não está apenas fabricando o HBM4. Na conferência Semicon Korea, a empresa revelou um conjunto de tecnologias em desenvolvimento que devem definir o próximo ciclo de inovação em memória para IA.

Ligação híbrida: chips mais frios e mais eficientes

A primeira tecnologia em destaque é a ligação híbrida, do inglês hybrid bonding, uma técnica de conexão entre as camadas empilhadas da memória que reduz a resistência térmica das configurações de pilhas de 12 e 16 camadas em 20%, em comparação com as técnicas convencionais.

A resistência térmica mede a dificuldade de dissipar o calor gerado pelo chip durante o funcionamento: quanto menor essa resistência, mais facilmente o calor escapa e mais fria a memória opera.

Em testes internos, a Samsung observou redução de 11% na temperatura de operação do chip base, aquele que fica na parte inferior da pilha de memória. Em centros de dados que funcionam constantemente no limite térmico de seus sistemas de resfriamento, essa redução permite instalar mais hardware por metro quadrado de rack, reduz os custos de refrigeração, melhora a confiabilidade dos chips a longo prazo e possibilita frequências de operação ligeiramente mais altas sem violar os limites térmicos especificados.

zHBM: quatro vezes mais largura de banda no eixo vertical

A segunda tecnologia é chamada de zHBM e implementa o empilhamento de chips no eixo vertical usando abordagens arquiteturais radicalmente diferentes das utilizadas no HBM convencional.

A promessa é aumentar a largura de banda, ou seja, a quantidade de dados que a memória consegue transferir por segundo, em quatro vezes, o equivalente a 400%, em comparação com o HBM4, ao mesmo tempo em que reduz o consumo de energia em 25%.

Aumentar a capacidade de transferência de dados enquanto reduz o consumo energético representa um avanço que poderia eliminar os gargalos de memória que hoje limitam os sistemas de IA mais avançados.

Os modelos de linguagem de grande escala são notoriamente limitados pela largura de banda da memória, e não pelo poder de processamento bruto das GPUs. Portanto, melhorias nesse indicador têm impacto direto na velocidade e na eficiência dos sistemas de IA.

A redução de 25% no consumo de energia também é significativa. Os centros de dados de IA ao redor do mundo já consomem quantidades expressivas de eletricidade, e qualquer redução percentual no consumo da memória se traduz diretamente em economias operacionais e em menor impacto ambiental.

HBM-PIM: processamento integrado diretamente na memória

A terceira linha de pesquisa é o HBM-PIM, sigla de Processing-In-Memory, traduzida como Processamento Integrado na Memória. Essa abordagem incorpora capacidade de processamento diretamente nos chips de memória, eliminando a necessidade de mover dados entre a memória e o processador para determinadas operações.

Em arquiteturas convencionais, os dados precisam ser copiados da memória para os registradores do processador, processados e então escritos de volta para a memória.

Esse vai-e-vem consome tempo, energia e largura de banda. Com o PIM, operações computacionais específicas são executadas diretamente onde os dados residem na memória, eliminando a necessidade de movê-los.

Em testes realizados com uma GPU da AMD, o HBM-PIM mostrou aumento de desempenho de 2,8 vezes, ou 280%, mantendo o mesmo consumo de energia total.

O ganho é especialmente valioso para aplicações de IA, onde grandes matrizes de pesos de modelos neurais ficam armazenadas na memória e precisam ser acessadas repetidamente durante o processo de inferência, ou seja, durante o momento em que o modelo de IA processa uma pergunta e gera uma resposta.

De acordo com o Diretor de Tecnologia Song Jai-hyuk, a tecnologia PIM não é adequada para todos os tipos de computação, mas funciona muito bem para os padrões de acesso de memória comuns em cargas de trabalho de inteligência artificial.

O que a Micron está dizendo sobre o futuro do fornecimento

A Micron Technology, terceiro maior fabricante de memória do mundo, trouxe dados ainda mais concretos sobre a profundidade da crise durante sua reunião de resultados de dezembro de 2025. A empresa informou que consegue atender apenas entre 55% e 60% da demanda de seus principais clientes, e alertou que a escassez deve persistir além de 2026.

A empresa planeja aumentar seus investimentos em capital de US$ 18 bilhões para US$ 20 bilhões no ano fiscal de 2026, mas isso deve resultar em apenas 20% de aumento nos volumes de entrega de DRAM e NAND, um número insuficiente para equilibrar a relação entre oferta e demanda.

Novas fábricas planejadas por Samsung, SK Hynix e Micron devem começar a produção em volume apenas em 2027 e 2028. O prazo para construir e colocar em operação uma instalação de fabricação de semicondutores de alta tecnologia é de dois a três anos a partir do início das obras, e esse tempo não pode ser reduzido de forma significativa, independentemente do volume de recursos investidos.

Como essa crise afeta o consumidor brasileiro em 2026

Para quem está pensando em comprar um smartphone novo em 2026, o cenário é direto: os aparelhos lançados ao longo do ano provavelmente custarão mais do que modelos equivalentes de 2025, especialmente nos segmentos de entrada e médio, onde as margens são mais apertadas e os fabricantes têm menos espaço para absorver os custos crescentes.

Uma alternativa que alguns fabricantes devem adotar para manter os preços estáveis é reduzir as especificações dos aparelhos, oferecendo menos RAM ou menos armazenamento interno nos modelos de 2026 em comparação com os predecessores de 2025. Para o consumidor, isso representa uma perda de valor mesmo que o preço na etiqueta não mude.

No Brasil, onde os impostos de importação de eletrônicos já encarecem os dispositivos de forma significativa em relação ao preço internacional, qualquer aumento no custo de fabricação se multiplica ao chegar ao varejo. Um smartphone que fica 20% mais caro no preço de saída da fábrica pode chegar 25% ou mais caro nas prateleiras brasileiras depois da incidência de tributos e margens comerciais.

A IDC acrescenta um dado que deve preocupar qualquer consumidor que esteja adiando a compra: mesmo quando a escassez de DRAM for resolvida, os preços da memória provavelmente não retornarão aos níveis de 2025.

Ou seja, pode haver uma mudança estrutural e permanente para smartphones com preços mais elevados, independentemente de o mercado se normalizar ou não nos próximos anos.

A recomendação mais prática para quem já considera a troca de aparelho é avaliar a compra de modelos de 2025 enquanto ainda há estoque disponível a preços anteriores ao ciclo de alta.

Aparelhos do ano anterior frequentemente aparecem com descontos à medida que os fabricantes abrem espaço para os novos lançamentos, e em 2026 essa janela pode representar uma economia real em comparação com os preços dos modelos mais recentes.

Quando o mercado se normaliza e o que esperar até lá

A perspectiva de longo prazo é de normalização, mas o caminho até lá passa por um período de ajuste que deve durar pelo menos até 2027, e possivelmente até 2028. A própria IDC, citando Nabila Popal, não espera melhora antes de meados de 2027.

Enquanto as novas fábricas não entram em operação, o ciclo vai se autocorrigindo pela própria dinâmica do mercado: preços mais altos reduzem a demanda, a demanda menor alivia a pressão sobre o fornecimento, e o equilíbrio eventualmente retorna.

Mas no curto prazo, entre 2026 e o início de 2027, os consumidores de smartphones no mundo inteiro e os brasileiros em particular podem esperar menos opções disponíveis nas prateleiras, preços mais elevados e, em muitos casos, especificações ligeiramente mais conservadoras nos modelos de entrada.

Para a indústria de tecnologia como um todo, a disputa por capacidade limitada de produção de memória avançada pode redefinir de forma permanente as prioridades estratégicas dos fabricantes de chips.

Empresas que garantirem fornecimento adequado de HBM ganharão vantagens competitivas significativas na corrida pela IA, enquanto as que ficarem sem acesso estarão em clara desvantagem.

A Samsung e a SK Hynix estão investindo dezenas de bilhões de dólares em novas instalações de fabricação otimizadas para a produção de HBM, mas essas fábricas levam de dois a três anos para ser construídas e atingir produção em volume, criando um desequilíbrio inevitável entre oferta e demanda no curto prazo que sustenta os preços elevados.

O que fica claro depois de analisar todo esse cenário

Os anúncios feitos pela Samsung na Semicon Korea pintam um quadro de inovação acelerada e de investimento robusto na próxima geração de tecnologias de memória para a era da inteligência artificial.

A transição do HBM3E para o HBM4, o desenvolvimento da ligação híbrida para melhor gerenciamento térmico, a pesquisa em zHBM para quadruplicar a largura de banda e a exploração do HBM-PIM para integrar processamento à memória demonstram uma abordagem ampla para atender às demandas crescentes do setor.

O que fica claro ao analisar o conjunto de informações disponíveis é que estamos diante de uma transformação estrutural, e não de uma crise passageira.

A inteligência artificial não está apenas mudando como os computadores pensam e funcionam. Ela está mudando como a memória é fabricada, como é distribuída, quem consegue acesso a ela e a que preço.

Para o consumidor brasileiro que lê estas linhas pensando em quando comprar o próximo celular, a mensagem prática é clara: o momento de agir é agora, aproveitando os estoques de 2025 enquanto ainda existem, ou se preparar para pagar mais, receber menos especificações pelo mesmo valor, ou esperar até 2027 pela normalização do mercado. Qualquer dessas escolhas é válida, desde que feita com as informações corretas em mãos.

Para continuar recebendo as últimas novidades e inovações do universo da tecnologia, acompanhe o ClicaTech, onde desvendamos os segredos das tecnologias e das inovações digitais de forma clara e acessível. Não deixe de seguir as nossas redes para ficar sempre atualizado com as principais tendências de consumo e mercado.