Nos últimos meses, o mercado de startups de inteligência artificial está vivendo um momento de euforia sem precedentes que divide completamente Wall Street. A explosão de investimentos impressiona até investidores mais experientes. Somando as cifras bilionárias, essas empresas estão atraindo uma atenção inédita de fundos de capital de risco e gestores de ativos ao redor do mundo.

De um lado, investidores injetam cifras bilionárias em empresas que prometem revolucionar todos os setores da economia. Do outro, veteranos do mercado financeiro alertam que estamos presenciando a formação de uma bolha em Inteligência Artificial gera alerta que pode rivalizar com a crise das empresas pontocom do final dos anos 1990, que eliminou trilhões em valor de mercado quando estourou.

Os números são impressionantes. Apenas no primeiro trimestre de 2025, startups de inteligência artificial levantaram US$ 73,1 bilhões globalmente, segundo dados da PitchBook, plataforma de inteligência financeira especializada em empresas privadas e capital de risco. Esse valor representa espantosos 57,9% de todo o financiamento de capital de risco no período, mostrando como IA domina completamente as atenções e as carteiras dos investidores.

O crescimento foi impulsionado por rodadas gigantescas como a captação histórica de US$ 40 bilhões realizada pela OpenAI, criadora do ChatGPT. Mas não é apenas a OpenAI atraindo montanhas de dinheiro. Mais de 1.300 startups de IA já atingiram avaliações superiores a US$ 100 milhões, sendo 498 delas consideradas unicórnios com valores de pelo menos US$ 1 bilhão, segundo a CB Insights.

Leia também: ChatGPT-5: novidades e polêmicas sobre o novo modelo da OpenAI

O fenômeno reflete uma corrida desenfreada de investidores para participar da onda da inovação em inteligência Artificial, muitas vezes sem considerar os riscos associados a avaliações que, em alguns casso, podem não corresponder à maturidade tecnológica ou ao desempenho financeiro real das empresas.

Entretanto, o crescimento acelerado e as avaliações extremamente altas geram preocupações sobre uma possível bolha de investimento em inteligência artificial e a sustentabilidade desse movimento.

A questão central que divide o mercado é simples e crucial: esse dinheiro todo está sendo investido em empresas com fundamentos sólidos que vão gerar retornos reais, ou estamos em meio a frenesi especulativo onde qualquer empresa que mencione IA consegue avaliações astronômicas independente de sua capacidade real de gerar lucro?

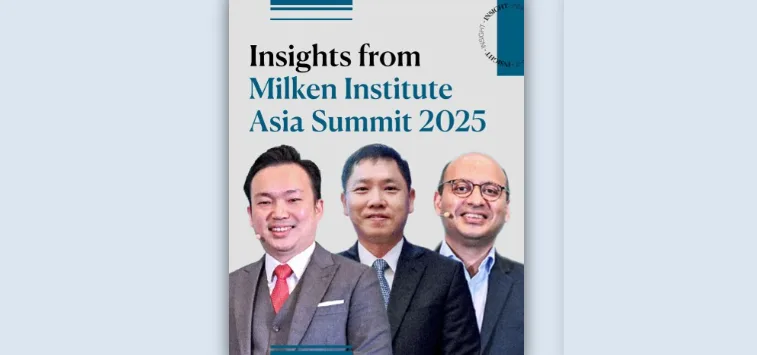

O Alerta direto de Cingapura

De acordo com a reportagem da Reuters, Bryan Yeo, diretor de investimentos do fundo soberano de Cingapura GIC, um dos maiores investidores institucionais do mundo, foi direto ao ponto durante o Milken Institute Asia Summit 2025. “Existe uma pequena bolha de expectativa no setor de startups em estágio inicial”, afirmou ele. Qualquer empresa que exiba o rótulo de IA tende a ser avaliada com múltiplos enormes, independentemente de sua receita ser modesta.

Embora Yeon reconheça que algumas dessas avaliações possam ser justificadas por um potencial futuro genuíno, ele destaca que muitas outras provavelmente não refletem o verdadeiro potencial econômico das startups. É uma observação importante vindo de alguém que gerencia centenas de bilhões de dólares e tem todas as razões para querer participar de oportunidades legítimas, mas também responsabilidade fiduciária de não desperdiçar capital em ativos superavaliados.

O fenômeno não é apenas uma questão de números. Ele revela a tensão entre a realidade tecnológica e a percepção de valor no mercado. As expectativas estão, muitas vezes, muito à frente do que a tecnologia de IA pode efetivamente entregar. Isso cria um ambiente onde investimentos recordes podem mascarar fragilidades na economia, aumentando os riscos de correções abruptas no futuro.

FOMO está dirigindo decisões de investimento

Todd Sisitsky, presidente da gestora de ativos alternativos TPG, identifica o medo de ficar de fora, conhecido pela sigla FOMO em inglês, como força poderosa dirigindo a corrida por investimentos em IA. Essa pressão emocional pode levar investidores a decisões arriscadas, contribuindo para distorções significativas no mercado.

O fenômeno do FOMO em investimentos não é novo. Vimos exatamente o mesmo padrão na bolha pontocom, na bolha imobiliária de 2008, e em praticamente toda bolha especulativa da história. Investidores veem outros lucrando, temem perder ganhos futuros, e entram em posições sem análise adequada de fundamentos. Quando todo mundo está comprando, parece irracional ser o único ficando de fora.

Sisitsky observa que há divergências quanto à caracterização do fenômeno como bolha definitiva. Algumas startups demonstram resultados extraordinários em pouco tempo, atingindo US$ 100 milhões em receita em apenas alguns meses. Mas outras, em estágios iniciais de desenvolvimento, alcançam avaliações de US$ 400 milhões a US$ 1,2 bilhão por funcionário, números que ele considera simultaneamente impressionantes e alarmantes.

Wall Street sinaliza riscos de correção

Os receios sobre uma possível bolha ganham peso adicional quando presidentes-executivos de gigantes de Wall Street começam a alertar publicamente sobre riscos. Durante a Cúpula Global de Investimentos de Líderes Financeiros em Hong Kong, executivos do Morgan Stanley e Goldman Sachs emitiram avisos claros.

Ted Pick, presidente-executivo do Morgan Stanley, foi explícito. “Devemos acolher a possibilidade de haver reduções de 10% a 15% que não sejam impulsionadas por algum tipo de efeito de colapso macroeconômico”, disse ele. É uma forma educada de avisar que correções significativas podem acontecer mesmo sem catalisador econômico óbvio, simplesmente porque avaliações ficaram esticadas demais.

David Solomon, presidente-executivo do Goldman Sachs, ecoou essas preocupações. “Quando esses ciclos acontecem, as coisas podem se manter por um período, mas existem fatores que mudam o sentimento do mercado e provocam quedas, ou alteram a perspectiva sobre a trajetória de crescimento. E nenhum de nós é inteligente o suficiente para prevê-los até que de fato ocorram“.

Múltiplos de Tecnologia estão saturados

Solomon foi particularmente direto sobre o setor de tecnologia. “Os múltiplos do setor de tecnologia estão saturados“, afirmou, embora tenha acrescentado que o mesmo não se aplica necessariamente ao mercado geral. Múltiplos são relações entre preço de ações e métricas fundamentais como lucros ou receita. Quando múltiplos ficam saturados, significa que investidores estão pagando valores historicamente altos em relação aos fundamentos subjacentes.

Jamie Dimon, presidente-executivo do JPMorgan Chase, havia alertado no mês anterior para o risco elevado de correção significativa no mercado de ações dos EUA nos próximos seis meses a dois anos. “Estou muito mais preocupado com isso do que com os outros“, disse Dimon, citando tensões geopolíticas, gastos fiscais e militarização global como fatores que criam uma atmosfera de incerteza.

Comparações inevitáveis com a bolha Pontocom

Desde o início do boom da Inteligência Artificial, surgem comparações com a bolha das empresas pontocom do final dos anos 1990. As semelhanças são difíceis de ignorar. Nova tecnologia transformadora aparece. Investidores correm para participar. Avaliações disparam para níveis aparentemente desconectados de fundamentos. Todo mundo fica rico no papel. E então, eventualmente, a realidade se impõe.

Como foi a crise das Pontocom

A bolha da internet foi alimentada por investimentos especulativos em empresas baseadas na web durante o final da década de 1990. Investidores despejavam dinheiro em qualquer companhia com domínio .com, muitas vezes usando métricas questionáveis como tráfego de sites ou olhos em páginas em vez de capacidade real de gerar lucro.

Havia modelos de negócios fundamentalmente falhos sendo financiados com centenas de milhões de dólares. Empresas de telecomunicações correram para construir redes de fibra óptica maciças apenas para descobrir que a demanda simplesmente não existia para justificar o investimento. Quando tudo desabou em 2000 e 2001, trilhões em valor de mercado foram eliminados. Muitas empresas foram liquidadas. Outras absorvidas por rivais mais saudáveis a preços de liquidação.

Ecos preocupantes no presente

Ecos dessa era podem ser encontrados na enorme construção de infraestrutura de IA, nas avaliações altíssimas e até nas exibições ostensivas de riqueza. Investidores de capital de risco cortejam startups de IA com jatos particulares, camarotes em eventos exclusivos e cheques de centenas de milhões.

Muitas startups destacam receita recorrente como métrica chave de crescimento, mas há dúvidas legítimas sobre quão sustentáveis ou previsíveis são essas projeções, especialmente para empresas muito jovens.

Michael Burry, gestor de fundos de hedge que ficou famoso por apostar contra o mercado imobiliário antes da crise de 2008, postou na rede social X uma foto de seu personagem no filme “A Grande Aposta” junto com o comentário simples: Às vezes, vemos bolhas. Dado seu histórico de identificar bolhas antes de estourarem, o comentário ganhou atenção considerável.

Números que simplesmente não fecham

Um dos argumentos mais fortes de que estamos em território de bolha vem da simples matemática de retornos esperados versus investimentos realizados. As contas frequentemente não batem.

Gap de US$ 800 Bilhões em Retornos

A Bain & Company publicou relatório em setembro estimando que até 2030, empresas de IA precisarão de US$ 2 trilhões em receita anual combinada para financiar o poder computacional necessário para atender à demanda projetada. O problema? A receita provavelmente ficará US$ 800 bilhões aquém dessa marca, segundo as projeções da Bain.

É um gap enorme que levanta questões óbvias sobre sustentabilidade. Se as empresas não conseguem gerar receita suficiente para pagar pelos recursos computacionais que precisam, como exatamente o modelo de negócios funciona a longo prazo?

OpenAI e o descompasso

O caso da OpenAI ilustra perfeitamente o descompasso entre investimento e retorno. A empresa está envolvida em cerca de US$ 1 trilhão em acordos, incluindo projeto de US$ 500 bilhões chamado Stargate para construir data centers massivos. As previsões indicam que a receita da OpenAI deve mais que triplicar em 2025, para US$ 12,7 bilhões.

Parece impressionante até você fazer as contas. Como uma empresa com US$ 12,7 bilhões de receita anual justifica estar envolvida em trilhão de dólares em acordos de infraestrutura? Mesmo assumindo crescimento contínuo explosivo, os números não parecem se alinhar. A OpenAI não espera ser lucrativa até quase o final desta década, mas recentemente conseguiu avaliação de US$ 500 bilhões em acordo para funcionários venderem ações, tornando-se a empresa mais valiosa do mundo.

Apenas 5% têm retorno positivo

Talvez o dado mais condenador venha de pesquisa do Instituto de Tecnologia de Massachusetts publicada em agosto. Pesquisadores descobriram que 95% das organizações não tiveram retorno sobre seus investimentos em iniciativas de IA. Deixe isso afundar por um momento. Apenas 5% das empresas que investiram em IA viram retornos positivos.

Pesquisadores de BetterUp Labs e do Stanford Social Media Lab ofereceram uma possível explicação para essa taxa de falha altíssima. Eles identificaram fenômeno que chamam de workslop, definido como conteúdo de trabalho gerado por IA que se disfarça de trabalho bom mas carece de substância para avançar significativamente uma tarefa.

Em vez de aumentar produtividade como prometido, a prevalência do workslop pode custar milhões de dólares por ano em produtividade perdida para grandes organizações. É exatamente o oposto do que IA deveria proporcionar.

Retornos decrescentes

Outro desafio fundamental enfrentado por desenvolvedores de IA mina a tese de investimento. OpenAI, Anthropic e outros apostaram pesadamente nas chamadas leis de escala, a ideia de que mais poder computacional, mais dados e modelos maiores inevitavelmente levariam a avanços correspondentes em capacidades.

No último ano, porém, esses desenvolvedores experimentaram retornos decrescentes de seus esforços caros para construir IA mais avançada. Modelos ficam marginalmente melhores, mas não na proporção do aumento em investimento. É como ter que gastar dez vezes mais para obter melhoria de 20%, equação econômica insustentável.

Sam Altman, CEO da OpenAI, admitiu isso. Após meses promovendo o GPT-5 como salto significativo, o lançamento do modelo em agosto recebeu críticas mistas. Em declarações sobre o lançamento, Altman disse que ainda estamos perdendo algo bastante importante para alcançar a AGI, referindo-se à inteligência artificial geral que seria tão capaz quanto humanos em praticamente qualquer tarefa.

Concorrência Chinesa derruba preços

As preocupações são agravadas pela crescente concorrência da China. Empresas chinesas inundam o mercado com modelos de IA competitivos a custos dramaticamente menores. O episódio DeepSeek em janeiro foi revelador. A startup chinesa lançou modelo competitivo supostamente construído por fração do custo dos principais desenvolvedores americanos.

O sucesso viral da DeepSeek desencadeou venda de US$ 1 trilhão em ações de tecnologia. A Nvidia caiu 17% em um único dia. Embora empresas americanas ainda sejam vistas como líderes, alternativas chinesas correm risco de derrubar preços em certos mercados, dificultando recuperação de investimentos massivos em infraestrutura.

Argumentos de quem vê a oportunidade legítima

Nem todo mundo está convencido de que estamos em bolha. Há argumentos sérios do outro lado, especialmente de pessoas com pele no jogo que têm todo incentivo para analisar oportunidades realistas.

Larry Fink, CEO da BlackRock, maior gestora de ativos do mundo, em entrevista à CNBC, avalia que o volume astronômico de capital destinado à IA não configura bolha, mas sim investimento necessário para os Estados Unidos manterem a liderança global. Investir em IA não significa apenas investir em GPUs e chips, mas também em sistemas de climatização, tecnologia da informação, redes elétricas e fornecimento de energia, explicou.

Fink reconhece que haverá fracassos, mas acredita que grandes empresas como Meta, Microsoft e Alphabet estão em ótima posição para se destacar. “Isso é o capitalismo. Teremos alguns grandes vencedores e perdedores, mas quem tiver portfólio diversificado ficará bem”, diz ele.

Diferenças importantes da era Pontocom

Analistas apontam diferenças significativas entre o boom atual de IA e a bolha pontocom. A primeira e mais importante é a saúde financeira das empresas liderando a tendência. A maioria das Magnificent Seven, grupo das maiores empresas de tecnologia dos EUA, são gigantes estabelecidos que respondem por grande parte do crescimento de lucros no índice S&P 500. Essas empresas têm fluxos de receita enormes e grandes reservas de caixa.

Na era pontocom, muitas empresas liderando o boom tinham zero receita, zero lucro e planos de negócio questionáveis. A Amazon e a Google eram exceções, não a regra. Hoje, Meta, Microsoft, Apple, Alphabet, todas têm negócios maciçamente lucrativos que geram centenas de bilhões em receita e dezenas de bilhões em lucros anualmente.

A adoção real está acontecendo

A adoção também avançou muito mais rapidamente que as tecnologias no passado. O ChatGPT da OpenAI tem cerca de 700 milhões de usuários semanais, tornando-se um dos produtos de consumo de crescimento mais rápido da história. Principais desenvolvedores de IA, incluindo OpenAI e Anthropic, tiveram crescimento de vendas notavelmente forte.

Isso contrasta com muitas empresas pontocom que tinham tráfego mas nunca conseguiram monetizar adequadamente. Há pessoas realmente usando e, em muitos casos, pagando por produtos de IA. A questão é se estão pagando o suficiente para justificar os investimentos bilionários.

Sam Altman reconhece mas permanece otimista

Até Sam Altman, possivelmente a pessoa mais beneficiada pelo boom de IA, reconhece publicamente o risco de uma bolha. Em um jantar com jornalistas em San Francisco e noticiado pelo The Verge, ele disse: Será que estamos numa fase em que os investidores, em geral, estão muito entusiasmados com a IA? Na minha opinião, sim“, disse ele em agosto. Mas rapidamente acrescentou: “A IA é a coisa mais importante a acontecer em muito tempo? Minha opinião também é sim“.

Aposta em superinteligência

Altman e outros líderes tecnológicos continuam confiantes no roteiro rumo à AGI e além. Mark Zuckerberg escreveu em julho: “Acreditamos que os benefícios da superinteligência devem ser compartilhados com o mundo o mais amplamente possível”, referindo-se a forma ainda mais poderosa de IA que a Meta busca criar.

No curto prazo, desenvolvedores argumentam que precisam aumentar drasticamente capacidade computacional para suportar rápida adoção de seus serviços. Altman enfatiza repetidamente que a OpenAI ainda está limitada em recursos computacionais enquanto centenas de milhões de pessoas usam ChatGPT para conversar, escrever código, gerar imagens e vídeos.

Preços muito mais altos virão

A esperança entre os desenvolvedores é que conforme modelos melhoram e executam tarefas mais complexas, conseguirão convencer empresas e indivíduos a gastar muito mais para acessar a tecnologia. Sarah Friar, diretora financeira da OpenAI, disse no final de 2024: “Quero a porta aberta para tudo“.

Quando questionada sobre o relatório de que a empresa discutia assinatura mensal de US$ 2.000, ela respondeu: “Se isso me ajuda a me locomover pelo mundo com literalmente um assistente de nível doutorado para qualquer coisa que eu esteja fazendo, certamente há casos em que isso faria todo sentido”.

Financiamento cada vez mais criativo

Conforme necessidades de capital crescem, estruturas de financiamento estão ficando cada vez mais complexas e, para alguns observadores, preocupantes. Nvidia anunciou acordo em setembro para investir até US$ 100 bilhões na expansão de data centers da OpenAI. Alguns analistas questionam se a Nvidia estaria essencialmente sustentando seus clientes para que continuem comprando seus produtos.

Jeremy Grantham, outro analista veterano, comentou que os investimentos em IA passaram a ser financiados por dívidas e grandes aportes de empresas como Nvidia, em vez do fluxo de caixa livre. “Uma coisa é a Microsoft ou a Meta investirem pesado em data centers, pois possuem fluxo de caixa para isso. A OpenAI não tem, xAI não tem, até a Oracle está emitindo muita dívida para esse fim”.

A OpenAI registrou no ano passado prejuízo operacional esperado de US$ 5 bilhões com receita de US$ 3,7 bilhões, permanecendo profundamente no vermelho. Grantham considera preocupante que a Nvidia invista US$ 100 bilhões na OpenAI para construção de data centers. Esse ecossistema dependeu do capital das big techs, mas agora precisa ser sustentado por dívidas e acordos incomuns.

A Meta recorreu a credores para garantir US$ 26 bilhões em financiamento para o complexo planejado de data centers na Louisiana que, segundo a empresa, terá tamanho próximo ao de Manhattan. JPMorgan Chase e Mitsubishi UFJ Financial Group lideram empréstimo de mais de US$ 22 bilhões para a Vantage Data Centers construir campus massivo.

Bolha Real ou transformação genuína?

Então estamos em bolha ou não? A resposta honesta é que ninguém sabe com certeza até depois do fato. Bolhas são notoriamente difíceis de identificar em tempo real porque preços de mercado podem se descolar de valores fundamentais por muitos motivos, e queda brusca nem sempre é inevitável.

O que podemos dizer com segurança é que há sinais preocupantes. Avaliações que parecem desconectadas de fundamentos. Investimentos massivos sem caminhos claros para retorno. FOMO dirigindo decisões. Estruturas de financiamento cada vez mais criativas e complexas. Todos são sintomas clássicos de bolhas históricas.

Ao mesmo tempo, há diferenças importantes. Empresas líderes têm balanços sólidos. Produtos têm adoção real. A tecnologia claramente funciona e tem aplicações práticas. A questão não é se IA transformará economia, mas quando e em que escala.

Bret Taylor, presidente da OpenAI e CEO da Sierra, resumiu bem: Acho que há muitos paralelos com a bolha da internet. Também acho que estamos em bolha, e muitas pessoas vão perder muito dinheiro. Mas assim como a Amazon e a Google emergiram das cinzas da era pontocom para se tornarem gigantes, provavelmente veremos grandes vencedores surgindo do boom de IA, mesmo que muitos perdedores fiquem pelo caminho.

Para investidores, a mensagem é clara: proceda com cautela extrema. Analise fundamentos cuidadosamente. Não deixe a FOMO dirigir as suas decisões. Diversifique adequadamente. E prepare-se para volatilidade significativa conforme o mercado eventualmente ajusta as avaliações para refletir as realidades econômicas em vez das expectativas infladas.